Conclusión de esta actividad.

Ya para finalizar con la actividad de "foro" he de publicar una conclusión.

Históricamente el método global fue el primero que ayudó a llevar un registro contable sin embargo los tiempos cambiaron y las necesidades empresariales también, la falta de muchos aspectos en él ocasionaron que surgieran otros tipos de métodos y que el método global poco a poco cayera en desuso. Además la necesidad de un inventario físico para poder obtener las utilidades o pérdidas era un punto negativo ya que orillaba a que la empresa cerrara actividades con la consiguiente pérdida de ingresos o que pagara a los empleados para poder realizar el inventario en otro día lo cual ocasionaba un gasto no contemplado.

El analítico se apoya de subcuentas las cuales ayudan a llevar un registro minucioso de todos los movimientos contables el inconveniente radicaría en la gran cantidad de subcuentas utilizadas. De igual manera, la necesidad de realizar un inventario al terminar el ejercicio (que sería el punto de partida del almacén del ejercicio siguiente) era un punto negativo (misma situación que el método anterior).

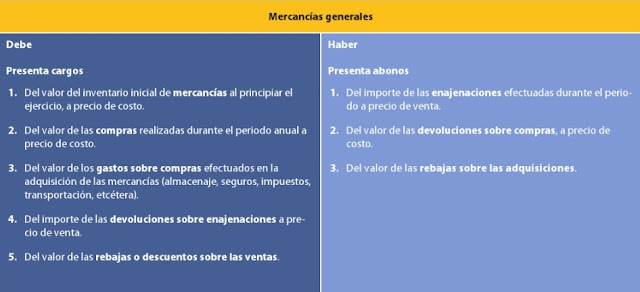

Posteriormente surgió el de inventarios perpetuos o continuos, el cual usando simplemente tres cuentas nos ayuda a conocer los movimientos contables, el costo de lo que compramos, el valor de lo que vendemos y la mercancía en existencia en el almacén. Todo de forma sencilla y clara.

Las características mencionadas del método perpetuo hizo que todos nos decantamos por él debido a su sencillez: usar solo tres cuentas y su eficacia, entre otras cosas. Por esta situación los compañeros coincidimos en este aspecto y no hubo discrepancia en cuanto a la información compartida en los blogs.

Sin más que agregar respecto a lo solicitado en la rúbrica quisiera aprovechar para hacer un comentario muy personal y fue a la conclusión a la que llegué después de haber comprendido todo este tema.

Las mercancías son la parte más importante en una empresa comercial debido a que de ella se obtienen los ingresos. Si hay un buen control de mercancías podemos estar seguros de que el dinero invertido tendrá buen futuro, en caso contrario la entidad está destinada al fracaso.

En las empresas donde he trabajado, sin mencionar nombres, puedo decir que he visto la aplicación de los 3 métodos.

* Una empresa con un catálogo limitado de mercancías pero mucho flujo de efectivo usando el método global.

* Otra empresa con un catálogo amplio de mercancías y un cantidad mediana de flujo de efectivo usando los métodos analítico (un grupo de varios contadores) y perpetuo (gerentes y almacén).

Puedo asegurar que ambas empresas tienen el mismo éxito. La primera tiene mucho flujo de efectivo pero las pérdidas son mayores debido a la falta de un almacén bien controlado y organizado. La segunda tiene menos flujo de efectivo pero las pérdidas de dinero son menores debido a que los registros de los movimientos contables son bien registrados y al existir un mayor orden en el almacén, se puede saber a ciencia cierta qué es lo que hay en bodega y su valor, de esta forma se puede solicitar la compra de las mercancías faltantes o proceder a la toma de un inventario físico si la situación lo amerita.

Aquí radica la importancia de llevar un buen registro y aplicar el método adecuado.

En el caso de la primera empresa había mucho "robo hormiga", mucha pérdida de mercancía por "uso interno", entrega de mercancía (una por otra), diferencias en los cobros ya que no estaba homogeneizado el costo de los artículos.

En el caso de la segunda empresa, el inventario es más eficaz y hace mejor uso de sus productos e ingresos ya que no hay "robo hormiga" ni cobros inadecuados, los costos de las mercancías están homogeneizados lo cual ha ayudado a que la empresa sea exitosa y a que haya menos fuga de efectivo.

Si en el caso de la primera empresa se implementara algún método más eficaz sin lugar a dudas su éxito sería mucho mayor.

Sin más por el momento se despide su servidor.

J. Salvador Soren

Comentarios

Publicar un comentario